همچنین متقاضیان گرامی میتوانند برای دریافت اطلاعات بیشتر درباره شرایط دریافت وام از بانک رسالت و مراحل ثبتنام، بر روی لینکهای زیر کلیک نمایند.

تا سقف ۳۰۰ میلیون تومان بر اساس ۳۰۰٪ میانگین سپرده متقاضی

مبلغ کارمزد: ۲٪ (قرضالحسنه) – معادل سرتای سود بانکی؛ بنابراین مبلغ قابل دریافت از حساب کمی کمتر خواهد بود، اما «سود» ندارد .

انتخابی بین ۱۲ تا ۶۰ ماه؛ میزان قسط با افزایش دوره بلندتر کاهش مییابد (مثلاً اقساط حدود ۵٫۲۵ میلیون تومان برای وام ۳۰۰ میلیون تا ۶۰ ماه) .

عکس کارت ملی و صفحه اول شناسنامه متقاضی

فرم افتتاح حساب و سپردهگذاری مخصوص طرح نگین امید (از طریق سامانه «امیدبانک»)

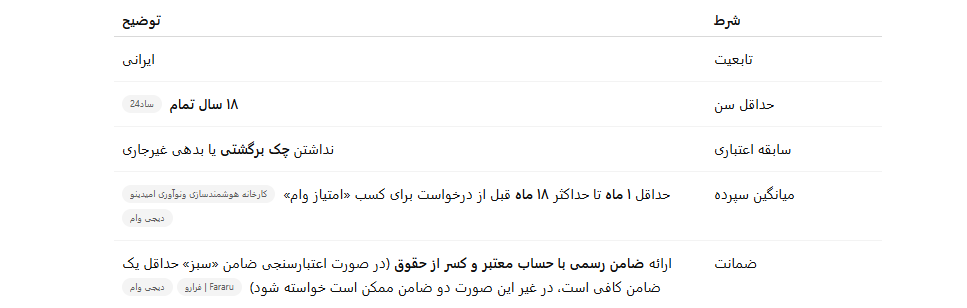

گواهی داشتن چک صیادی بدون برگشتی یا گردش حساب خوب

مدارک شناسایی و گواهی کسر از حقوق ضامن/ضامنین

فرم ضمانتنامه الکترونیکی که از طریق اپلیکیشن یا سامانه باید معرفی شود

افتتاح حساب قرضالحسنه ویژه طرح (غیرحضوری) از طریق اپ یا سایت امید بانک سپه (پس از احراز هویت دیجیتال)

سپردهگذاری به میزان موردنظر و نگهداری آن به مدت حداقل ۱ تا ۱۸ ماه برای محاسبه امتیاز وام

بررسی امتیاز و انتخاب مبلغ و مدت بازپرداخت از طریق اپ

ثبت درخواست اعتبارسنجی و معرفی ضمانت الکترونیکی

تأیید نهایی و واریز وجه تسهیلات به حساب قرضالحسنه یا کارت اعتباری شما

پرداخت اقساط ماهانه در بازه ۱۲ تا ۶۰ ماهه و تسویه تضامین پس از پرداخت نهایی

درخواست وام پس از یک ماه از سپردهگذاری قابل ثبت است

مدت زمان اعتبارسنجی و ارائه تضمینها ممکن است ۱ الی ۳ هفته طول بکشد تا وام تأیید و به حساب متقاضی واریز شود

واریز کارمزد ۲٪ بهصورت کمسیون اولیه علت اینکه وام «قرضالحسنه» محسوب میشود (سود بانکی نمیشود)

در صورت عدم مراجعه یا ناقص بودن مدارک ضامن طی ۷ تا ۱۰ روز پس از صدور نوبت، درخواست وام باطل خواهد شد

اگر متقاضی یا ضامن دارای سابقه بد اعتباری (چک برگشتی) باشند، حتی پس از سپردهگذاری وام رد میشود

سپرده شما تا پایان دوره بازپرداخت مسدود نمیشود؛ امکان برداشت وجود دارد (چون وثیقه زنده نیست)

در صورتی که سپرده کمی داشته باشید و یا دوره سپردهگذاری کوتاه باشد، مبلغ وام هم خیلی پایین میشود (مثلاً با ۲۰۰ میلیون سپرده ۳ ماهه ممکن است فقط ۶۰ میلیون وام بگیرید)

امکان انتقال امتیاز وام به دیگران (مثل اعضای خانواده یا دوستان واجد شرایط) وجود دارد

وام نگین امید بانک سپه محصولی جذاب برای افرادی است که با صرف مدت زمان کوتاهی (حداقل ۱ ماه) و سپردهگذاری قصد دارند تسهیلات قرضالحسنهای با حداقل کارمزد (۲٪) تا سقف ۳۰۰ میلیون تومان دریافت کنند. با توجه به نبود نرخ سود و امکان انتخاب دوره بازپرداخت دلخواه (تا حداکثر ۶۰ ماه)، این تسهیلات برای اقساط ماهیانه مناسب ممکن است گزینهای کمهزینه در کوتاهمدت بهشمار رود. اما باید از نظر زمانی موفق باشید، امتیاز سپردهگذاری کافی کسب کنید، و حتما ضامن معتبر داشته باشید.

مبلغ و سقف وام: بانک سپه بهعنوان یکی از بانکهای عامل طرح نهضت ملی مسکن، برای خرید یا ساخت مسکن تا سقف ۴۵۰ میلیون تومان در تهران (مبالغ کمتر در شهرهای کوچکتر) تسهیلات پرداخت میکند. همچنین وام کمکودیعه مسکن (ویژه مستأجران) در سال ۱۴۰۴ در تهران تا ۲۷۵ میلیون تومان و در سایر شهرها متناسب با جمعیت بین ۵۵ تا ۲۱۰ میلیون تومان تعیین شده است. برای تعمیر یا بازسازی مسکن (جعاله) نیز وامی بین ۱۰ تا ۵۰ میلیون تومان در بانک سپه ارائه میشود.

نرخ سود و دوره بازپرداخت: تسهیلات خرید/ساخت مسکن معمولاً با نرخ سود حدود ۱۸٪ و دوره بازپرداخت بلندمدت (مثلاً تا ۲۰ سال) ارائه میشود (جزئیات دقیق بسته به شرایط طرح دولتی متغیر است). وام ودیعه مسکن دارای کارمزد ۲۳٪ و دوره بازپرداخت حداکثر ۵ ساله (۶۰ ماه) است. وام تعمیرات مسکن نیز با نرخ سود ۱۸٪ و بازپرداخت ۳۶ ماهه اعطا میشود.

مدارک مورد نیاز: ارائه مدارک هویتی (شناسنامه و کارت ملی متقاضی و همسر) به همراه سند مالکیت یا اجارهنامه رسمی ملک الزامی است. برای وام ازدواج مسکن (ویژه زوجهای تازهازدواجکرده) ارائه عقدنامه رسمی که تاریخ آن بعد از سال ۱۴۰۰ باشد ضروری است. در تسهیلات نهضت ملی مسکن نیز لازم است متقاضی در سامانه مربوطه ثبتنام شده و معرفینامه از وزارت راه و شهرسازی داشته باشد. به طور کلی، فرم درخواست وام و تکمیل پرونده در شعبه، بههمراه مدارک شناسایی، مدارک مالکیت/اجاره ملک و مدارک شغلی یا مالی لازم (در صورت درخواست شعبه) مورد نیاز خواهد بود.

شرایط متقاضی: متقاضی وام مسکن باید حداقل ۱۸ سال سن داشته و توان بازپرداخت اقساط را داشته باشد. داشتن سابقه اعتباری مناسب (عدم بدهی معوق بانکی یا چک برگشتی) از شروط عمومی است. برای تسهیلات دولتی مسکن (مانند نهضت ملی) معمولاً اولینخانهبودن شرط است؛ یعنی متقاضی و همسرش از سال ۱۳۸۴ به بعد مالک ملکی نبوده و قبلاً از وامهای مسکن استفاده نکرده باشند. در وام ودیعه مسکن نیز متقاضی باید متأهل یا سرپرست خانوار بوده و حداقل ۵ سال در شهر محل تقاضا سکونت داشته باشد. داشتن کارت پایان خدمت برای آقایان طبق بخشنامه بانک مرکزی الزامی نیست، اما بعضاً در عمل توسط شعب مطالبه میشود.

روش ثبت درخواست: ثبتنام اولیه برخی از تسهیلات مسکن (مانند وام مستأجران یا مسکن ملی) بهصورت آنلاین و از طریق سامانههای دولتی انجام میشود؛ مثلاً متقاضیان وام ودیعه باید در سامانه طرحهای حمایتی مسکن ثبتنام و فرمهای مربوطه را تکمیل کنند. پس از معرفی به بانک، مراجعه حضوری به شعب بانک سپه برای تشکیل پرونده الزامی است. در مورد سایر وامهای مسکن، متقاضی با مراجعه به شعبه، افتتاح حساب قرضالحسنه، تکمیل فرم درخواست و ارائه مدارک موردنیاز، مراحل ثبت درخواست را انجام میدهد.

مدت زمان بررسی و پرداخت: پس از تکمیل مدارک و ارائه ضمانتها (مثلاً معرفی ضامن یا وثیقه ملک)، بانک تشکیل پرونده داده و درخواست را بررسی میکند. طبق دستورالعمل بانک مرکزی، بانکها موظفاند حداکثر طی ۷ الی ۱۰ روز کاری پس از تکمیل مدارک، وامهای تکلیفی مثل ازدواج یا ودیعه مسکن را پرداخت کنند. در عمل نیز واریز وام مسکن (پس از طی مراحل ارزیابی ملک در وام خرید/ساخت یا بررسی مدارک در وام اجاره) معمولاً ظرف چند هفته انجام میشود. مدت زمان نهایی به آماده بودن مدارک (مثلاً سند رسمی یا تضمینها) و مراحل اداری (ارزیابی، تصویب کمیته اعتباری و غیره) بستگی دارد.

نکات و محدودیتهای مهم: متقاضیان نباید قبلاً از تسهیلات مسکن مشابه استفاده کرده باشند یا خانهای به نام خود داشته باشند (برای وامهای طرحدار دولتی این شرط کنترل میشود). سپردهگذاری اجباری به عنوان شرط وام ودیعه یا مسکن ممنوع است و بانکها حق مسدود کردن بخشی از مبلغ وام را ندارند. در وام ودیعه مسکن، اگر متقاضی ظرف حداکثر ۲ هفته پس از معرفی، مدارک خود و ضامن را به شعبه تحویل ندهد، درخواست وی لغو میشود. برای وام ازدواج (که مرتبط با تشکیل خانواده است) محدودیت سنی وجود ندارد و حتی افراد بالای ۴۰ سال هم مشمول دریافت کامل وام هستند؛ تنها کافی است که تاکنون از این تسهیلات استفاده نکرده باشند. ضمناً طبق بخشنامهها، بانکها حداکثر میتوانند دو نفر ضامن معتبر برای وامهای قرضالحسنه مانند ازدواج مطالبه کنند و گرفتن وثیقه اضافه مجاز نیست (در عمل اغلب یک ضامن رسمی کفایت میکند). متقاضیان باید به اقساط نسبتاً بلندمدت این وامها توجه داشته باشند (مثلاً قسط وام ۲۷۵ میلیون تومانی ودیعه حدود ۷٫۷ میلیون تومان در ماه است) و توان مالی خود را برای پرداخت منظم اقساط ارزیابی کنند.

مبلغ و سقف وام: تسهیلات خرید کالای بانک سپه در قالب کارتهای اعتباری بهینکارت ارائه میشود. در نسخه اول بهینکارت تا سقف ۵۰ میلیون تومان اعتبار خرید کالا در اختیار متقاضی قرار میگیرد. در طرح جدید «بهینکارت ۲» این سقف افزایش یافته و حداکثر تا ۱۰۰ میلیون تومان وام خرید کالا به متقاضیان اعطا میشود. بانک سپه وام مستقلی تحت عنوان وام خرید خودرو (با مبلغ بالا) در حال حاضر ندارد و طرح قبلی آن (سقف ۱۵ میلیون تومان) متوقف شده است. برای تأمین مالی خرید خودروهای سواری، مشتریان میتوانند از تسهیلات کارت اعتباری یا سایر وامهای چندمنظوره بانک (تا حدود ۵۰ میلیون تومان) استفاده کنند. به طور خلاصه، سقف وام خرید کالا بسته به طرح ۵۰ یا ۱۰۰ میلیون تومان و برای خرید خودرو نیز عملاً معادل سقف تسهیلات کارت اعتباری قابل تأمین است.

نرخ سود و دوره بازپرداخت: بهینکارت (نسخه ۱) یک کارت مرابحه با نرخ سود ۱۸٪ و حداکثر بازپرداخت ۳۶ ماهه است. اما بهینکارت ۲ ماهیت قرضالحسنه دارد و بدون سود (کارمزد ۰٪) میباشد؛ تسهیلات دریافتشده از این کارت باید طی ۱۸ ماه به صورت اقساطی بازپرداخت شود. برای مثال، قسط ماهانه وام ۱۰۰ میلیونی بهینکارت ۲ حدود ۶٫۲۵ میلیون تومان خواهد بود. در صورت استفاده از سایر وامهای بانک برای خرید کالا/خودرو، نرخ سود همان نرخهای مصوب عقود مبادلهای است (مثلاً ۱۸٪ برای مرابحه معمولی)؛ برخی طرحهای جدید مرابحه اعتباری نیز تا ۲۳٪ سود دارند (مانند طرحهای کارت اعتباری بدون ضامن). دوره بازپرداخت این تسهیلات بسته به مبلغ میتواند ۱۲ تا ۳۶ ماه باشد (برای مبالغ کوچک معمولاً کوتاهتر و برای مبالغ بزرگتر حداکثر ۳ سال).

مدارک مورد نیاز: کارت ملی و شناسنامه متقاضی و نیز مدارک شناسایی ضامن (در صورت لزوم) از مدارک اولیه هستند. افتتاح یا داشتن حساب قرضالحسنه جاری یا پسانداز در بانک سپه نیز پیشنیاز دریافت کارت اعتباری است. متقاضی باید فرم درخواست وام/کارت را تکمیل کند و پرونده اعتباری تشکیل دهد. برای خرید کالا، معمولاً به پیشفاکتور کالا نیازی نیست و کارت اعتباری مستقیماً در فروشگاههای طرف قرارداد استفاده میشود. اما در صورت اجرای طرح وام خودرو در آینده، ارائه پیشفاکتور خودروی داخلی از نمایندگی و مدارک خودرو الزامی خواهد بود (طبق مقررات قبلی بانک، چک وام باید در وجه نمایندگی خودروساز صادر شود). در وامهای خودرو همچنین معمولاً نیازی به رهن کردن سند خودرو نیست. به طور کلی، پرینت گردش حساب چند ماه اخیر متقاضی، مدارک احراز نشانی محل سکونت (سند یا اجارهنامه و قبوض) و مدارک شغلی/درآمدی مانند گواهی اشتغال و فیش حقوقی متقاضی یا ضامن نیز ممکن است توسط بانک مطالبه شود.

شرایط متقاضی: دریافتکنندگان این وامها باید از لحاظ اعتباری شرایط مناسبی داشته باشند؛ مهمترین آن نداشتن سابقه چک برگشتی یا بدهی غیرجاری در شبکه بانکی است. همچنین فرد نباید همزمان از وام مشابهی در بانک دیگری استفاده کرده باشد. برای بهینکارت ۲ تا سقف ۵۰ میلیون تومان، تنها ارائه یک برگ چک صیادی معتبر کافی است، اما برای مبالغ بالاتر تا ۱۰۰ میلیون تومان وجود یک ضامن رسمی معتبر بههمراه یک برگ چک الزامی است. اکثر تسهیلات خرید کالا/خودرو به حقوقبگیران و افراد دارای درآمد ثابت قابل اعطا است تا اقساط بهصورت کسر از حقوق تضمین شود. بنابراین متقاضی یا ضامن او باید توان مالی پرداخت اقساط را داشته باشند. به عنوان نمونه، برای وام خودرو (طرح متوقفشده)، ۲ ضامن رسمی دارای گواهی کسر از حقوق شرط دریافت وام ۱۵ میلیونی بود. سن متقاضی میبایست قانونی (۱۸ سال تمام) بوده و نباید در لیست سیاه بانک مرکزی قرار داشته باشد.

روش ثبت درخواست: فرآیند درخواست کارت اعتباری و وام کالا/خودرو حضوری است. متقاضی به یکی از شعب بانک سپه مراجعه کرده و پس از افتتاح حساب قرضالحسنه و تکمیل فرمها، مدارک مورد نیاز و وثایق (چک/ضامن) را ارائه میدهد. شعبه پس از انجام اعتبارسنجی و بررسی مدارک، در صورت تایید، نسبت به صدور کارت اعتباری یا اعطای تسهیلات اقدام میکند. (در برخی مواقع خاص ممکن است ثبتنام اولیه طرحهای اعتباری از طریق سایت بانک انجام شود، اما تکمیل پرونده و اخذ کارت/چک حتماً نیازمند حضور در شعبه است.) پس از صدور کارت اعتباری بهینکارت، کارت در اختیار متقاضی قرار گرفته و قابل استفاده در خریدهای اقساطی میباشد.

مدت زمان بررسی و پرداخت: تسهیلات خرد خرید کالا معمولاً فرآیند اداری نسبتاً سریعی دارند. پس از تکمیل پرونده و اعتبارسنجی، صدور کارت اعتباری یا پرداخت وام میتواند ظرف چند روز تا یکیدو هفته انجام شود. در طرح بهینکارت، معمولاً حداکثر ظرف چند هفته از زمان درخواست، کارت اعتباری فعال میشود (بستگی به زمانبندی شعبه و تکمیل مدارک دارد). وامهای فوری بانک سپه نظیر وامهای بدون ضامن برای خرید کالا نیز با هدف تسریع در پرداخت طراحی شدهاند و در صورت احراز شرایط، در کوتاهترین زمان ممکن به متقاضی تعلق میگیرند. البته رعایت نوبت و سقف بودجه شعبه نیز بر زمان دریافت اثرگذار است.

نکات و محدودیتهای مهم: بهینکارت یک کارت اعتباری است و فقط در فروشگاهها یا پذیرندگان طرف قرارداد بانک سپه قابل استفاده میباشد. دارنده کارت نمیتواند وجه وام را به صورت نقدی برداشت کند؛ بلکه بانک سپه مبلغ خرید را از محل اعتبار کارت به حساب فروشنده واریز میکند. در بهینکارت ۲ نیز تسهیلات در قالب کارت اعتباری بدون سود ارائه میشود و باید طی ۱۸ ماه تسویه گردد. توجه شود که این وام کارمزد ۴٪ یا ۲٪ هم ندارد (صفر درصد است) و فقط هزینههای جانبی تشکیل پرونده از متقاضی دریافت میشود. در طرح وام خودرو بانک سپه (که قبلاً ارائه میشد)، چک وام صرفاً در وجه نمایندگی خودروساز داخلی صادر میشد و سند خودرو در رهن بانک قرار نمیگرفت که مزیتی برای خریدار بود. با این حال، دریافت وام خودرو منوط به خرید از نمایندگیهای مجاز بود. همچنین در وام خودرو شرط شده بود متقاضی نباید قبلاً وام مشابه را دریافت کرده باشد و باید گواهی اشتغال به کار و فیش حقوقی جهت احراز توان پرداخت ارائه میداد. به طور کلی در تمامی وامهای خرید کالا/خودرو، در صورت استفاده از ضامن، عدم پرداخت اقساط میتواند منجر به مطالبه از ضامن شود؛ بنابراین متقاضی و ضامن باید نسبت به تعهد بازپرداخت متعهد و آگاه باشند. سقف کلی استفاده از تسهیلات خرد نیز ممکن است توسط بانک کنترل شود (برای جلوگیری از چند وام همزمان بالاتر از حد توان بازپرداخت متقاضی).

مبلغ و سقف وام: وام قرضالحسنه ازدواج به تمامی زوجهایی که تاریخ عقد آنها از ۱ فروردین ۱۴۰۰ به بعد باشد تعلق میگیرد. طبق قانون بودجه سال ۱۴۰۴، مبلغ این وام برای هر یک از زوجین ۳۰۰ میلیون تومان است و زوجین در مجموع میتوانند ۶۰۰ میلیون تومان دریافت کنند. زوجهای مشمول شرایط سنی تشویقی (آقای زیر ۲۵ سال و خانم زیر ۲۳ سال در زمان عقد) به هر نفر ۳۵۰ میلیون تومان تسهیلات ازدواج تعلق میگیرد که مجموع آن برای زوجین ۷۰۰ میلیون تومان خواهد بود. این افزایش سقف با هدف تشویق ازدواج جوانان در نظر گرفته شده است.

نرخ سود و دوره بازپرداخت: وام ازدواج کاملاً قرضالحسنه بوده و سود به آن تعلق نمیگیرد؛ تنها کارمزد ۴٪ سالانه از آن اخذ میشود. این وام با دوره بازپرداخت ۱۰ ساله (۱۲۰ ماهه) ارائه میشود. شروع اقساط معمولاً چند ماه پس از دریافت وام (مثلاً ۶ ماه تنفس) تعیین میشود و مبلغ هر قسط برای وام ۳۰۰ میلیونی حدود ۲٫۷ میلیون تومان در ماه برآورد میشود. در صورت دریافت وام ۳۵۰ میلیون تومانی، اقساط اندکی بیشتر خواهد بود (حدود ۳٫۲ میلیون تومان در ماه).

مدارک مورد نیاز: عقدنامه رسمی ازدواج (یا رونوشت آن) که تاریخ عقد در آن بعد از ۱۴۰۰/۱/۱ درج شده باشد، مهمترین مدرک جهت دریافت وام ازدواج است. همچنین اصل و کپی کارت ملی و شناسنامه زوجین و ضامن(ها)، کد رهگیری ۱۰ رقمی ثبتنام اینترنتی و تکمیل فرمهای مربوطه در بانک الزامی است. مدارک شناسایی ضامن رسمی (شناسنامه و کارت ملی) و ارائه گواهی کسر از حقوق ضامن یا گواهی اشتغال به کار وی نیز مورد نیاز خواهد بود (تا توان ضامن برای ضمانت احراز شود). طبق بخشنامههای جدید، ارائه کارت پایان خدمت سربازی برای آقایان جزو مدارک موردنیاز وام ازدواج نیست؛ با این حال در عمل برخی شعب هنوز این مدرک را مطالبه میکنند که مغایر دستورالعمل بانک مرکزی است.

شرایط لازم متقاضی: اولین ازدواج هر فرد مشمول دریافت این وام است. اگر فردی در ازدواج قبلی خود از وام ازدواج استفاده نکرده اما دوباره ازدواج کند، کماکان میتواند برای وام ازدواج اقدام نماید. محدودیت حداکثر سن برای متقاضیان وجود ندارد و افراد بالای ۴۰ سال نیز در صورت دارا بودن سایر شرایط (ازدواج اول پس از ۱۴۰۰) میتوانند وام ازدواج را به طور کامل دریافت کنند. متقاضیان باید تابعیت ایرانی داشته باشند. شرط معدل سنی تشویقی (زیر ۲۵ سال برای پسر و ۲۳ سال برای دختر) فقط برای دریافت سقف بیشتر وام است؛ عدم احراز این شرط مانع دریافت اصل وام ۳۰۰ میلیون تومانی نخواهد بود. بانک پیش از پرداخت وام، اعتبارسنجی متقاضی و ضامن را انجام میدهد تا از نبود بدهی معوق یا چک برگشتی در سوابق ایشان اطمینان حاصل کند. در ضمن، متقاضی باید ظرف حداکثر ۲ سال از تاریخ عقد نکاح خود برای وام ازدواج ثبتنام کند، در غیر این صورت مشمول وام نخواهد شد (مهلت قانونی استفاده از این وام دو سال پس از عقد است).

روش ثبت درخواست: ثبتنام وام ازدواج کاملاً به صورت اینترنتی و از طریق سامانه تسهیلات قرضالحسنه ازدواج بانک مرکزی صورت میگیرد. متقاضیان در سایت مذکور اطلاعات خود و همسر را ثبت کرده و بانک عامل مورد نظر (مثلاً بانک سپه) و شعبه نزدیک را انتخاب میکنند. پس از چند هفته (بسته به صف انتظار)، پیامک تعیین شعبه از سوی سامانه برای متقاضی ارسال میشود. در این مرحله فرد باید با به همراه داشتن مدارک لازم (عقدنامه، شناسنامهها، معرفی ضامنها و ...)، به شعبه تعیینشده بانک سپه مراجعه کند. در شعبه، فرمهای درخواست وام تکمیل و مدارک بررسی میشود و ضامن یا ضامنین معرفی میگردند. پس از تایید نهایی مدارک توسط شعبه و ثبت در سیستم بانک مرکزی، وام به حساب متقاضی واریز میشود. (کل فرآیند از زمان ثبتنام اینترنتی تا پرداخت وام ممکن است چند هفته تا چند ماه طول بکشد که بخش عمده آن بستگی به نوبتدهی سامانه بانک مرکزی دارد).

مدت زمان بررسی و پرداخت: پس از مراجعه به شعبه و تکمیل مدارک، طبق دستورالعمل بانک مرکزی، بانک موظف است حداکثر ظرف ۷ تا ۱۰ روز کاری وام را پرداخت نماید. در واقع از زمان تکمیل پرونده (ارائه مدارک و معرفی ضامن) تا واریز وجه معمولاً حدود یک هفته زمان میبرد. بنابراین متقاضیان باید مدارک خود را به سرعت آماده کرده و به شعبه تحویل دهند تا در مهلت مقرر دچار تاخیر نشوند. تجربه نشان داده است در اکثر موارد، اگر مدارک بدون نقص باشد و ضامن شرایط قابل قبول بانک را داشته باشد، وجه وام ازدواج کمتر از دو هفته پس از ارائه مدارک به حساب زوجین واریز میشود.

نکات و محدودیتهای مهم: هر فرد تنها یکبار میتواند از وام ازدواج استفاده کند؛ بنابراین اگر قبلاً این وام را دریافت کرده باشد، ازدواج مجدد وی مشمول وام جدید نخواهد شد (مگر اینکه وام نوبت اول را دریافت نکرده باشد). مبلغ وام ازدواج در سال ۱۴۰۴ نسبت به سال قبل تغییر نکرده است؛ از این رو زوجهایی که در سال گذشته عقد کرده اما ثبتنام نکرده بودند، در سال ۱۴۰۴ با همان ارقام ۳۰۰ یا ۳۵۰ میلیون تومانی روبرو هستند. معرفی ضامن برای وام ازدواج الزامی است و طبق بخشنامه بانک مرکزی، بانکها میتوانند حداکثر دو ضامن معتبر یا سفته/ضمانتنامه معادل را مطالبه کنند. در بسیاری از شعب بانک سپه، یک ضامن رسمی (کارمند دولت یا کاسب دارای جواز کسب) با گواهی کسر از حقوق پذیرفته میشود. متقاضیان مرد باید وضعیت خدمت وظیفه خود را مشخص کرده باشند (اگرچه قانوناً نباید کارت پایان خدمت مطالبه شود، بهتر است افراد فاقد کارت پایان خدمت از شعبه منتخب خود استعلام بگیرند تا در روند پرداخت وام دچار مشکل نشوند). در صورتی که متقاضی پس از دریافت پیامک تعیین شعبه، ظرف ۱۲ روز کاری به شعبه مراجعه نکند یا ظرف ۲ هفته مدارک خود را تکمیل نکند درخواست وی باطل شده و باید دوباره در سامانه ثبتنام کند. لذا پیگیری سریع مراحل پس از تعیین شعبه بسیار حائز اهمیت است. در نهایت، وام ازدواج یک تسهیلات حمایتی بدون سود است که میتواند کمک قابل توجهی برای شروع زندگی زوجهای جوان باشد؛ بهرهمندی کامل از آن مستلزم آگاهی از شرایط و پیگیری بهموقع مراحل اداری است.

مبلغ و سقف وام: بانک سپه با استفاده از طرحهای اعتباری جدید، به حقوقبگیران و بازنشستگانی که حقوق ماهانه خود را از این بانک دریافت میکنند تا سقف ۱۰۰ میلیون تومان وام بدون ضامن در قالب کارت اعتباری اعطا میکند. این وام که به «کارت اعتباری رفاه» یا طرحهای مشابه مشهور است، با تکیه بر اعتبار حقوق دریافتی فرد ارائه میشود. همچنین بانک سپه برای بازنشستگان نیروهای مسلح طرح ویژهای به نام «نوید» (طرح سرافرازان) در نظر گرفته است که به مشمولان واجد شرایط تا سقف ۱۰ میلیون تومان تسهیلات (در قالب کارت مرابحه یا وام نقدی) پرداخت میکند. به طور خلاصه، سقف وامهای این گروه ۱۰ میلیون تومان (طرحهای حمایتی قدیمی) و ۵۰ تا ۱۰۰ میلیون تومان (طرحهای جدید بدون ضامن) بسته به نوع طرح و شرایط متقاضی متغیر است.

نرخ سود و دوره بازپرداخت: وام بدون ضامن ۱۰۰ میلیونی دارای نرخ سود ۲۳٪ در سال و حداکثر دوره بازپرداخت ۴۸ ماهه (۴ سال) است. در صورتی که متقاضی مبلغ کمتری (مثلاً ۵۰ میلیون تومان) دریافت کند، دوره بازپرداخت کوتاهتر (مثلاً ۳۶ ماه) خواهد بود. تسهیلات طرح نوید نیروهای مسلح با نرخ سود ۱۸٪ و دوره بازپرداخت حداکثر ۳۶ ماهه به متقاضیان اعطا میشود. اقساط ماهانه وام ۱۰۰ میلیونی (۴ساله) حدود ۳٫۲ میلیون تومان است و جمع سود آن طی ۴ سال حدود ۵۳٫۸ میلیون تومان خواهد شد که به اصل وام اضافه میشود. وام ۱۰ میلیونی طرح نوید نیز اقساطی در حدود ۳۶۰ هزار تومان در ماه (برای ۳ سال) دارد. لازم به ذکر است که وام بدون ضامن ۱۰۰ میلیونی در قالب کارت اعتباری مرابحه ارائه میشود و نرخ سود ۲۳٪ آن سقف نرخهای مصوب است. چنانچه مشتریان خوشحساب باشند، ممکن است در آینده مشمول طرحهای تخفیف کارمزد یا افزایش سقف شوند.

مدارک مورد نیاز: برای وام ۱۰۰ میلیونی بدون ضامن، داشتن حساب حقوقی/قرضالحسنه فعال در بانک سپه (که حقوق بازنشستگی یا کارمزد واریز شود) الزامی است. متقاضی باید مراحل اعتبارسنجی بانک را طی کند و نامه کسر از حقوق خود را از سازمان مربوطه دریافت و به بانک ارائه دهدr. همچنین پرداخت حدود ۱٬۱۰۰٬۰۰۰ تومان بابت تشکیل پرونده و آبونمان سالیانه کارت اعتباری در ابتدای کار ضروری است. سایر مدارک شامل کارت ملی و شناسنامه متقاضی و نیز آخرین فیش حقوقی او میباشد. برای طرح نوید نیروهای مسلح، کارت شناسایی بازنشستگی نیروهای مسلح و معرفینامه مربوط، بههمراه فرم درخواست وام و مدارک هویتی متقاضی اخذ میشود. همچنین معرفی یک ضامن بازنشسته نیروهای مسلح (همصنف) با مدارک شناساییاش برای این وام الزامی است. به طور کلی، در وامهای بازنشستگان/کارمندان معمولاً به ضامن نیازی نیست (چون خود حقوق فرد وثیقه وام است) اما ممکن است بانک بنا به سیاست داخلی، سفته یا چک تضمین به مبلغ وام از متقاضی دریافت کند. مدارک تکمیلی مانند گواهی اشتغال به خدمت یا حکم بازنشستگی، گردش حساب ۳ ماهه اخیر و گواهی کسر از حقوق از جمله مستنداتی است که بانک برای پرونده نگهداری میکند.

شرایط لازم متقاضی: این وامها تنها به مشتریانی تعلق میگیرد که حقوق یا مستمریشان از طریق بانک سپه پرداخت میشود. متقاضی باید امتیاز اعتباری مناسبی در سیستم بانکداری داشته باشد (نداشتن چک برگشتی، بدهی معوق و اقساط پرداختنشده در سایر بانکها). در وام بدون ضامن، پس از اعتبارسنجی چنانچه رتبه اعتباری متقاضی کافی نباشد ممکن است علیرغم داشتن حقوق در سپه، وام به او تعلق نگیرد یا سقف کمتری به وی پیشنهاد شود. متقاضی وام ۱۰۰ میلیونی باید درآمد ماهانه کافی برای پرداخت قسط ~۳.۲ میلیون تومانی داشته باشد؛ معمولاً حداقل حقوق لازم حدود ۶–۷ میلیون تومان در ماه است تا با کسر یکسوم آن، قسط وام تامین شود. در طرح نوید نیروهای مسلح نیز شرایط خاصی لحاظ شده است: متقاضی حتماً باید بازنشسته یا مستمریبگیر نیروهای مسلح باشد و حقوق خود را در حساب سپه دریافت کند. همچنین محل سکونت وی باید در شهرستانها (خارج از تهران) باشد. متقاضی نباید قبلاً از بانک سپه کارت اعتباری مرابحه مشابه دریافت کرده باشد و در صورت داشتن وام از سایر بانکها، مجموع بدهی وی نباید بیش از ۵ میلیون تومان باشد. به علاوه، فرد نباید بدهی معوق یا چک برگشتی در بانک سپه داشته باشد. لازم به ذکر است که وام بدون ضامن بانک سپه به زنان سرپرست خانوار، مددجویان بهزیستی و دارندگان کسبوکارهای خرد خانگی نیز تعلق گرفته است که نوعی وام حمایتی قرضالحسنه محسوب میشود (سقف این وامها معمولاً کمتر و شرایط خاص حمایتی دارد).

روش ثبت درخواست: برای دریافت کارت اعتباری بدون ضامن ۱۰۰ میلیونی، متقاضی باید به شعب بانک سپه مراجعه کرده و فرم درخواست را تکمیل کند. ثبت درخواست در سامانه داخلی بانک و انجام اعتبارسنجی به طور الکترونیکی انجام میشود و در صورت احراز شرایط، کارت اعتباری صادر میگردد. بنابراین تمام فرآیند تقریباً در همان مراجعه حضوری قابل انجام است و پس از چند روز کارت آماده تحویل میشود. در خصوص طرح نوید بازنشستگان نیروهای مسلح نیز ثبتنام فقط به صورت حضوری در شعب انجام میشود. بازنشستگان مدارک و معرفینامه ضامن را به شعبه تحویل داده و فرمهای مربوطه را تکمیل میکنند؛ شعبه پس از بررسی شرایط (مطابق دستورالعمل طرح نوید) و اخذ مصوبات لازم، وام را به صورت واریز به کارت یا صدور کارت مرابحه پرداخت مینماید. به طور کلی روش دریافت این وامها ساده بوده و نیازی به ثبتنام اینترنتی پیچیده ندارد؛ چرا که جامعه هدف آنها مشتریان حقوقبگیر جاری بانک هستند و بانک خود از وضعیت مالی آنها مطلع است.

مدت زمان بررسی و پرداخت: وامهای ویژه حقوقبگیران و بازنشستگان معمولاً فرآیند سریعی دارند. از آنجا که حقوق فرد در بانک سپه برقرار است و نیازی به ضامن اضافی نیست، پس از تکمیل درخواست و اعتبارسنجی، صدور کارت اعتباری یا پرداخت وجه وام میتواند ظرف چند روز کاری انجام شود. در مواردی گزارش شده که صدور کارت اعتباری بدون ضامن کمتر از یک هفته زمان برده است. البته این مدت بستگی به آماده بودن مدارک (مانند نامه کسر از حقوق) و هماهنگی سازمان پرداختکننده حقوق با بانک دارد. در طرح نوید نیز پس از تکمیل مدارک، اعطای تسهیلات در همان ماه ارائه درخواست صورت میگیرد و تاخیر زیادی ندارد (چون مبلغ وام کوچک است و معمولاً منابع آن در شعبه موجود میباشد). به طور کلی انتظار میرود این وامها نسبت به سایر تسهیلات زمان کوتاهتری برای طی مراحل اداری نیاز داشته باشند.

نکات و محدودیتهای مهم: وام بدون ضامن ۱۰۰ میلیونی در قالب کارت اعتباری اعطا میشود؛ یعنی بانک به جای پرداخت نقدی، یک کارت مرابحه با سقف ۱۰۰ میلیون تومان در اختیار مشتری قرار میدهد. اقساط ماهانه حدود ۳٫۲ میلیون تومان باید به کارت واریز شود و در صورت پرداخت بموقع، پس از هر قسط حدود ۲٫۱ میلیون تومان از اعتبار کارت آزاد شده و قابل استفاده مجدد خواهد بود. این کارت قابل استفاده برای خرید کالا و خدمات است. در نظر داشته باشید که نامه کسر از حقوق که از سوی اداره متبوع صادر میشود به بانک اجازه میدهد در صورت عدم پرداخت اقساط، مبالغ را از حقوق ماهانه متقاضی برداشت کند؛ بنابراین هرگونه کاهش حقوق یا تغییر وضعیت اشتغال باید به بانک اطلاع داده شود. در طرح نوید علیرغم عنوان «بدون ضامن» برای وامهای خرد، وجود ضامن بازنشسته نیروهای مسلح الزامی است و اگر متقاضی ضامن واجد شرایط معرفی نکند، تسهیلات به وی تعلق نخواهد گرفت. همچنین این طرح صرفاً یکبار به هر بازنشسته تعلق میگیرد و اگر فردی قبلاً از تسهیلات کارت اعتباری بانک استفاده کرده باشد، دیگر مشمول نوید نخواهد شد. نکته مهم دیگر اینکه حداکثر سقف مجموع وامهای بدون ضامن برای هر فرد ممکن است محدود باشد؛ طبق رویه بانک سپه، کسانی که قبلاً مثلاً وام ۵۰ میلیونی بدون ضامن گرفتهاند ممکن است برای مرحله بعدی فقط ۵۰ میلیون دیگر (تا سقف ۱۰۰) دریافت کنند. در پایان یادآور میشود این دسته از وامها با هدف حمایت از اقشار حقوقبگیر طراحی شدهاند و بدون نیاز به وثیقه ملکی یا سپرده، امکان دسترسی به تسهیلات را فراهم کردهاند که گامی مهم در تسهیل و سرعتبخشی به پرداخت تسهیلات خرد به شمار میرود.

تعریف و انواع: بسیاری از تسهیلات بانک سپه بر اساس نوع ضمانت طبقهبندی میشوند. سه نوع رایج تضمین عبارتاند از: وثیقه سپرده (گرفتن وام در قبال موجودی یا سپردهگذاری وجه نقد نزد بانک)، وثیقه چک (ارائه چک یا سفته بابت ضمانت بازپرداخت) و ضامن شخصی (معرفی فردی با اعتبار مالی که بازپرداخت وام را تضمین کند). هر یک از این موارد شرایط خاص خود را دارد. در ادامه، ویژگیهای هر نوع ضمانت و تاثیر آن بر وامهای بانک سپه را مرور میکنیم.

مبلغ و سقف وام: در وامهای با وثیقه سپرده معمولاً سقف تسهیلات بر اساس درصدی از مبلغ سپرده تعیین میشود. به عنوان نمونه، در طرح نگین اعتماد بانک سپه متقاضی پس از افتتاح سپرده بلندمدت میتواند تا ۹۰٪ مبلغ سپرده خود را وام بگیرد (حداکثر سقف این وام ۱ میلیارد تومان است). نوع دیگری از تسهیلات مبتنی بر سپرده، طرحهای میانگین حساب هستند؛ مثلاً طرح نگین آتیه که مبتنی بر ایجاد میانگین در حساب کوتاهمدت بوده و تا سقف ۵ میلیارد تومان وام میدهد، هرچند مبلغ دقیق آن به میانگین موجودی طی چند ماه بستگی دارد. در وامهای با ضمانت چک یا سفته معمولاً سقف وام محدودتر است زیرا بانک ریسک بیشتری متحمل میشود. برای مثال، در طرح بهینکارت ۲ بانک سپه تا سقف ۵۰ میلیون تومان فقط یک فقره چک ضمانت اخذ میشود و برای مبالغ بالاتر تا ۱۰۰ میلیون تومان، یک ضامن بههمراه چک نیاز است. در تسهیلات ضامندار بسته به اعتبار ضامن و نوع وام میتوان مبالغ متنوعی دریافت کرد؛ از وامهای خرد ۱۰ میلیون تومانی (مثلاً طرح نوید) گرفته تا وامهای کلان ۵ میلیاردی (مثلاً طرح کارآسان ویژه مشتریان پایانههای فروش) که نیازمند معرفی ضامن یا وثایق چندگانه هستند. به طور خلاصه، ضمانت سپرده معمولاً امکان وام با مبلغ نسبتاً بالا معادل درصد قابل توجهی از سپرده را میدهد، ضمانت چک مناسب وامهای کوچک و فوری است، و ضمانت ضامن برای طیف وسیعی از وامها کاربرد دارد که سقف آن بر اساس توان ضامن قابل افزایش است.

نرخ سود و دوره بازپرداخت: نوع تضمین میتواند در نرخ سود وام موثر باشد. در تسهیلاتی که ریسک بانک کمتر است (مثلاً وام کاملاً تضمینشده با سپرده نقدی)، بانک ممکن است نرخ سود کمتری اعمال کند یا بخشی از سود را با سود سپرده تهاتر نماید. برای مثال در وام نگین اعتماد، اگر متقاضی سپرده بلندمدت یکساله با سود ۱۶٪ افتتاح کند، وام اعطایی با سود ۱۷٪ محاسبه میشود و اگر سپرده کوتاهمدت ۶ماهه با سود ۱۴٪ باشد، وام با ۱۸٪ اعطا میشود. این نشان میدهد که نرخ وام تا حدی به سود سپرده وابسته است و قدری بالاتر تعیین میشود. در وامهایی که وثیقه فقط ضامن یا چک است، معمولاً نرخ سود همان نرخ مصوب عقود (مثلاً ۱۸٪ در مرابحه) در نظر گرفته میشود؛ مگر آنکه وام، قرضالحسنه باشد که سود صفر و کارمزد حداکثر ۴٪ دارد. دوره بازپرداخت نیز مستقل از نوع ضمانت، بسته به نوع وام تنظیم میشود. برای وامهای مبتنی بر سپرده که مبالغ بالا دارند ممکن است بازپرداخت طولانیتر (مثلاً ۶۰ ماه یا بیشتر) داده شود. در وامهای قرضالحسنه (ضامندار یا بدون ضامن) دوره معمولاً ۱۲ تا ۲۴ ماه است. به عنوان نمونه، در طرح نگین امید بانک سپه که نیاز به میانگین حساب دارد، بازپرداخت بین ۱۲ تا ۶۰ ماه تعیین شده است؛ یا در تسهیلات کارت اعتباری بدون ضامن بازپرداخت بر اساس مبلغ وام ۳۶ تا ۴۸ ماه است. خلاصه اینکه وثیقه قویتر (سپرده نقدی) میتواند منجر به نرخ سود کمتر شود، در حالی که در وامهای صرفاً ضامندار، نرخ سود کاهش خاصی نمییابد.

مدارک مورد نیاز: در وامهای ضمانت سپرده، متقاضی ابتدا باید اقدام به افتتاح حساب سپرده (پسانداز یا بلندمدت ویژه طرح) نماید. ارائه گواهی سپردهگذاری یا دفترچه حساب پسانداز به بانک جهت وثیقهشدن الزامی است. علاوه بر آن، مدارک هویتی متقاضی (شناسنامه و کارت ملی) و تکمیل درخواست کتبی ترهین سپرده جزو مدارک است. در وامهای ضمانت چک/سفته، چک صیادی معتبر به مبلغ موردنظر و تاریخ سررسید توافقشده تهیه و به بانک تسلیم میشود. بانک معمولاً از متقاضی میخواهد که صاحب چک، گزارش اعتبار حساب و گواهی تمکن مالی ارائه دهد تا اطمینان حاصل شود در سررسید امکان وصول وجه چک وجود دارد. همچنین کپی مدارک شناسایی صاحب چک ضمیمه پرونده میشود. در تسهیلات ضامندار، متقاضی باید مدارک شناسایی ضامن (شناسنامه و کارت ملی)، گواهی کسر از حقوق ضامن یا گواهی اشتغال ضامن (برای کارمندان) و در صورت نیاز فیش حقوقی ضامن را ارائه دهد. علاوه بر آن، فرم ضمانتنامه بانکی توسط ضامن امضا و به همراه سفته ضمانتی تکمیل میشود. خود متقاضی نیز مدارک هویتی و احتمالا پرینت حساب بانکی خود را ارائه میکند تا توان مالی وی سنجیده شود. در کل، مدرک اصلی در روش سپرده، سند سپردهگذاری؛ در روش چک، چک معتبر و اسناد مالی صاحب آن؛ و در روش ضامن، مدارک شناسایی و مالی ضامن است.

شرایط لازم متقاضی: در وامهای وثیقهسپرده، متقاضی باید توانایی سپردهگذاری نقدی مبلغ قابل توجهی را داشته باشد؛ به عنوان مثال برای دریافت وام ۱۰۰ میلیون تومانی با وثیقه سپرده، نیاز است حدود ۱۱۱ میلیون تومان سپردهگذاری شود تا ۹۰٪ آن وام داده شود. سپرده متقاضی تا پایان بازپرداخت وام مسدود میشود و وی نباید قبل از اتمام اقساط آن را برداشت کند. همچنین معمولاً باید حداقل ۲ ماه سپرده در حساب باقی بماند (مدت خواب سپرده) تا وام پرداخت شود. در تسهیلات میانگین حساب، متقاضی باید طی چند ماه گردش حساب مستمر ایجاد کند تا امتیاز وام کسب نماید؛ مثلاً در طرح نگین آتیه باید بین ۲ تا ۱۲ ماه میانگین سپرده حفظ شود. در روش وثیقه چک، متقاضی (یا ضامن وی) باید دارای حساب جاری فعال بدون سوءسابقه باشد؛ داشتن هرگونه چک برگشتی در سیستم بانکی مانع استفاده از این تسهیلات میشود. همچنین صاحب چک باید اهلیت مالی کافی برای پوشش مبلغ چک داشته باشد. در روش ضامن نیز متقاضی نیاز به معرفی ضامنی دارد که شرایط بانک را احراز کند: معمولاً ضامن باید کارمند رسمی دولت یا بازنشسته دولت/نیروهای مسلح با توان کسر از حقوق باشد یا کسبهای با چک معتبر و جواز کسب که بانک او را به عنوان ضامن بپذیرد. خود متقاضی هم باید از نظر اعتباری شرایط عمومی (عدم بدهی معوق یا چک برگشتی) را داشته باشد که بانک سپه این موارد را اعتبارسنجی میکند. در صورت پایین بودن رتبه اعتباری متقاضی، ممکن است بانک سختگیری بیشتری در خصوص نوع ضمانت اعمال کند (مثلاً علاوه بر ضامن، سفته یا چک هم بگیرد).

روش ثبت درخواست: دریافت تسهیلات با انواع وثیقه فوق، معمولاً روال یکسانی دارد و در شعب بانک انجام میشود. متقاضی پس از مشاوره با مسئول اعتباری شعبه، نوع وام و نوع تضمین مدنظر خود را اعلام میکند. سپس در صورت نیاز حساب سپرده مربوط را افتتاح کرده و وجه لازم را واریز مینماید (برای وامهای وثیقهسپرده). پس از تکمیل فرم درخواست وام و ارائه مدارک (مثلاً تحویل گواهی سپرده یا چک ضمانت و مدارک ضامن)، پرونده توسط شعبه بررسی و برای اخذ مصوبه ارسال میشود. در صورت تایید، قرارداد تسهیلاتی امضا شده و مبلغ وام به حساب متقاضی واریز یا کارت اعتباری صادر میگردد. برخی طرحهای جدید بانک سپه امکان ثبت درخواست غیرحضوری را هم فراهم کردهاند؛ برای مثال در طرح نگین امید افتتاح حساب و سپردهگذاری به صورت آنلاین انجام میشود و پس از ایجاد میانگین حساب لازم، متقاضی میتواند به شکل اینترنتی تقاضای وام را ثبت کند. با این حال، در نهایت برای دریافت وام (امضای قرارداد و دریافت کارت یا وجه) حضور در شعبه ضرورت خواهد داشت.

مدت زمان بررسی و پرداخت: مدت زمان دریافت وام بستگی زیادی به نوع وثیقه دارد. در وامهای وثیقهسپرده، چون تضمین نقدی در اختیار بانک است، معمولاً فرآیند سریعتر انجام میشود؛ به طوری که اگر سپردهگذاری انجام شده و مدارک کامل باشد، ممکن است ظرف کمتر از یک هفته وام پرداخت گردد. در وامهای میانگین حساب، متقاضی باید ابتدا دوره ایجاد میانگین (مثلاً چند ماه) را سپری کند و پس از آن روند پرداخت وام شروع میشود. در این موارد مجموع زمان انتظار میتواند طولانیتر (چند ماه برای کسب امتیاز + چند هفته برای طی مراحل اداری) باشد. در روش ضامن یا چک نیز سرعت پرداخت وابسته به تکمیل مدارک و استعلامهاست؛ به طور معمول از زمان درخواست تا پرداخت نهایی حدود ۲ تا ۴ هفته زمان نیاز است (شامل اعتبارسنجی متقاضی و ضامن، استعلام چک و تهیه مصوبه). در صورت آماده بودن همه اسناد (مثلاً ضامن فوری معرفی شود یا سپرده قبلاً وجود داشته باشد)، ممکن است وام در عرض چند روز هم پرداخته شود. به طور کلی، وثیقه قویتر = زمان کمتر و وثیقه ضعیفتر = زمان بیشتر برای طی شدن مراحل اخذ وام.

نکات و محدودیتهای مهم: در وامهای دارای وثیقه نقدی، متقاضی باید توجه کند که سپرده وی تا پایان تسویه وام مسدود خواهد بود و حق برداشت ندارد؛ عملاً سپرده نقش گروی بانک را ایفا میکند. معمولاً سود سپرده در این مدت به صاحب سپرده پرداخت میشود، اما نرخ سود سپرده کمتر از نرخ سود وام است (برای مثال در طرح نگین اعتماد سود سپرده ۱۴–۱۶٪ و سود وام ۱۷–۱۸٪ تعیین شده است). بنابراین هزینه فرصت پول برای متقاضی وجود دارد و باید محاسبه شود که گرفتن چنین وامی از نظر اقتصادی بهصرفه است یا خیر. در وامهای ضامندار و چکی، بانک ممکن است برای اطمینان بیشتر از ترکیب وثایق استفاده کند؛ مثلاً علاوه بر ضامن، یک برگ چک یا سفته نیز از متقاضی بگیرد یا برعکس. این امر به خصوص زمانی رخ میدهد که مبلغ وام نسبتاً بالا بوده و ضامن تنها کفایت نکند. عدم پایبندی به تعهدات بازپرداخت در این وامها عواقبی به همراه دارد: اگر وامگیرنده قسطی را نپردازد، بانک میتواند از چک ضمانت او وجه را مطالبه و در صورت برگشت خوردن، اقدام حقوقی کند؛ یا در مورد ضامن شخصی، بانک با توجه به نامه کسر از حقوق، مبلغ قسط معوقه را از حقوق ضامن برداشت خواهد کرد و اگر مبالغ بالا باشد ممکن است از طریق قانونی اموال ضامن را توقیف کند. **ضامن آگاه و معتبر میتواند به تسریع دریافت وام و کاهش دغدغههای بانک کمک کند، اما ضامن شدن مسئولیت سنگینی است و افراد باید تنها در قبال اشخاصی ضمانت کنند که شناخت و اعتماد کافی به آنها دارند. در پایان شایان ذکر است که استفاده از تسهیلات بانک سپه با تضمینهای مختلف، ممکن است محدودیت تعداد یا سقف داشته باشد؛ مثلاً یک مشتری عادی شاید بتواند حداکثر از یک وام ضامندار، یک وام بدون ضامن و یک وام وثیقهسپرده به طور همزمان استفاده کند. این سیاستهای اعتباری داخلی بانک جهت مدیریت ریسک پرتفوی تسهیلات است. لذا متقاضیان در صورت برنامهریزی برای اخذ وامهای متعدد، بهتر است از شعبه درباره محدودیتهای ترکیب وامها استعلام نمایند. مجموعاً، بانک سپه با طرحهای متنوع تضمینی، سبد کاملی از تسهیلات را برای نیازهای گوناگون مشتریان ارائه میدهد و آشنایی دقیق با شرایط هر طرح به مشتری کمک میکند تا بهترین گزینه را متناسب با توانایی خود انتخاب نماید.